購入

住まいの購入を検討してみませんか?

賃貸の場合は、住み続ける限り、家賃を支払い続ける必要があります。

毎月10万円の賃料を4年間払い続けると480万円にもなり、二年に1回ある更新料金も踏まえると10万円×2回も別途かかります。

購入の場合は、住宅ローンの融資を受けた場合に480万円分の支払いをすることができます。

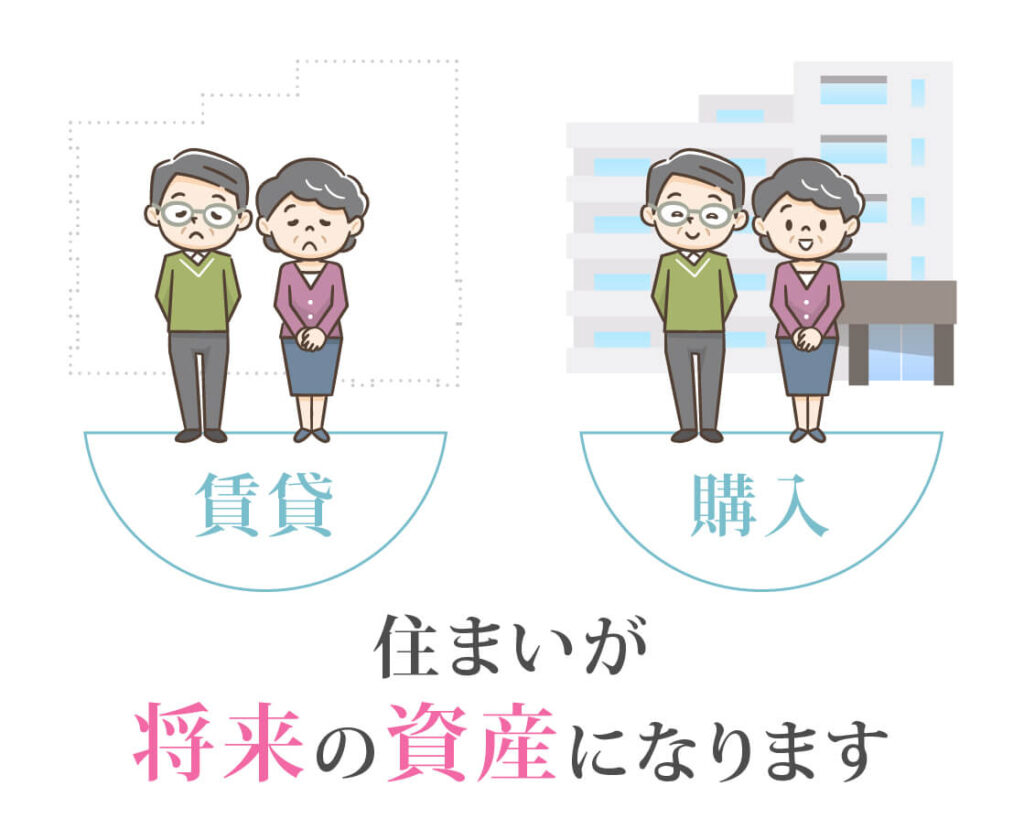

例えば35年後に住宅ローンを完済した時に、購入金額が3400万円の物件の売却想定額が半値になっていたとしても、売却することでまとまった現金資産を手にすることができます。しかし賃貸は、家賃として支払った金額は自分の資産として何も残りません。

これが購入と賃貸の決定的な違いの、将来に資産が残るか残らないかになります。

賃貸で家賃が月10万円の場合は、住宅ローンに換算すると約3,360万円(※35年固定金利型、金利想定1.33%、ボーナス払い無し、借り入れ期間35年の場合)の住宅ローンを借りることに相当します。

現在の住宅市場を見ても、新築マンションと同等クラスの賃貸物件を今と同じ賃料で見つけるのは、かなり難しくなっています。

つまり、賃貸に住み続けて得するには、購入するよりも住宅の条件(築年数、立地、駅徒歩距離)などを妥協しなければなりません。しかし、住宅条件の妥協が難しいとなると、条件に見合った賃料を支払うか、または購入をする方が得になる場合があります。

早くマイホーム取得をした方が良い理由は二つの側面があります。

定年となる60歳までに住宅ローンを完済したい場合、早くから住宅ローンの返済をしていた方が負担が軽減されます。

早ければ早いほど良いという結論になるのは、現在の超低金利が後押しをしており、当然ながら金利が上がれば返済に伴う支払利息が多くなる結果になりかねません。